越南的电子发票合规性:关键要求和最佳实践

越南要求所有纳税人使用电子发票(电子发票)。本文提供了必不可少的指导,并指出了实施电子发票的企业的分步合规要求。

根据2019年税务管理法律,第123/2020/ND-CP法令和循环78/2021/TT-CP颁布了越南关于电子侵害的规定。

从2022年7月1日开始,所有企业,经济组织,家庭企业和个人根据越南的宣言方法缴纳税款,除某些案件外,必须使用电子发票。

。越南的E-invoices类型

根据第123号法令/ND-CP的第8条,发票分为以下类型:

- 增值税税(增值税)发票:这可以使用使用声明方法进行增值税声明的组织使用。

- 销售发票:用于记录商品出售或提供SE的收入在直接方法下声明增值税的rvices

- 公共物业销售的发票:用于记录州机构,公共非企业单位和社会政治组织从出售公共财产中的收入。

- 国家储备商品的电子销售发票:国家储备机构或单位根据法规和法律出售国家储备商品时使用的。

- 其他被视为发票的文件:包括门票,卡,交货和内部转让说明以及发送给销售代理商的商品的交货说明。

e-invoice

上必须包含哪些信息根据第123/2020/ND-CP法令第10条,合格的E发电机必须包含以下信息:

- e-invoice的名称,e-invoice的序列;

- e-invoice编号;

- 卖方的名称,地址和税法;

- 名称,地址和税法编号 买方;

- 卖方和买方的电子签名;

- e-invoice日期;

- 签名日期;

- 电子发票提供商的名称和税法;和

- 交易详细信息,包括数量,单价,总金额和任何适用税的商品或服务的描述。

e-evoices必须根据规定存储和存档,以确保它们可以访问以后的参考和税收审核。

找到业务支持 在越南有税收合规调查与电子发票有关吗?与我们的专家联系发票文本必须在越南语中。如果需要外语文本,则应将其放置在右侧或越南文本的括号(_)中,并以较小的字体格式化。在省略越南语中的变音时,必须注意避免误解。

数字在发票上必须使用阿拉伯数字:0、1、2、3、4、5、6、7、8、9。

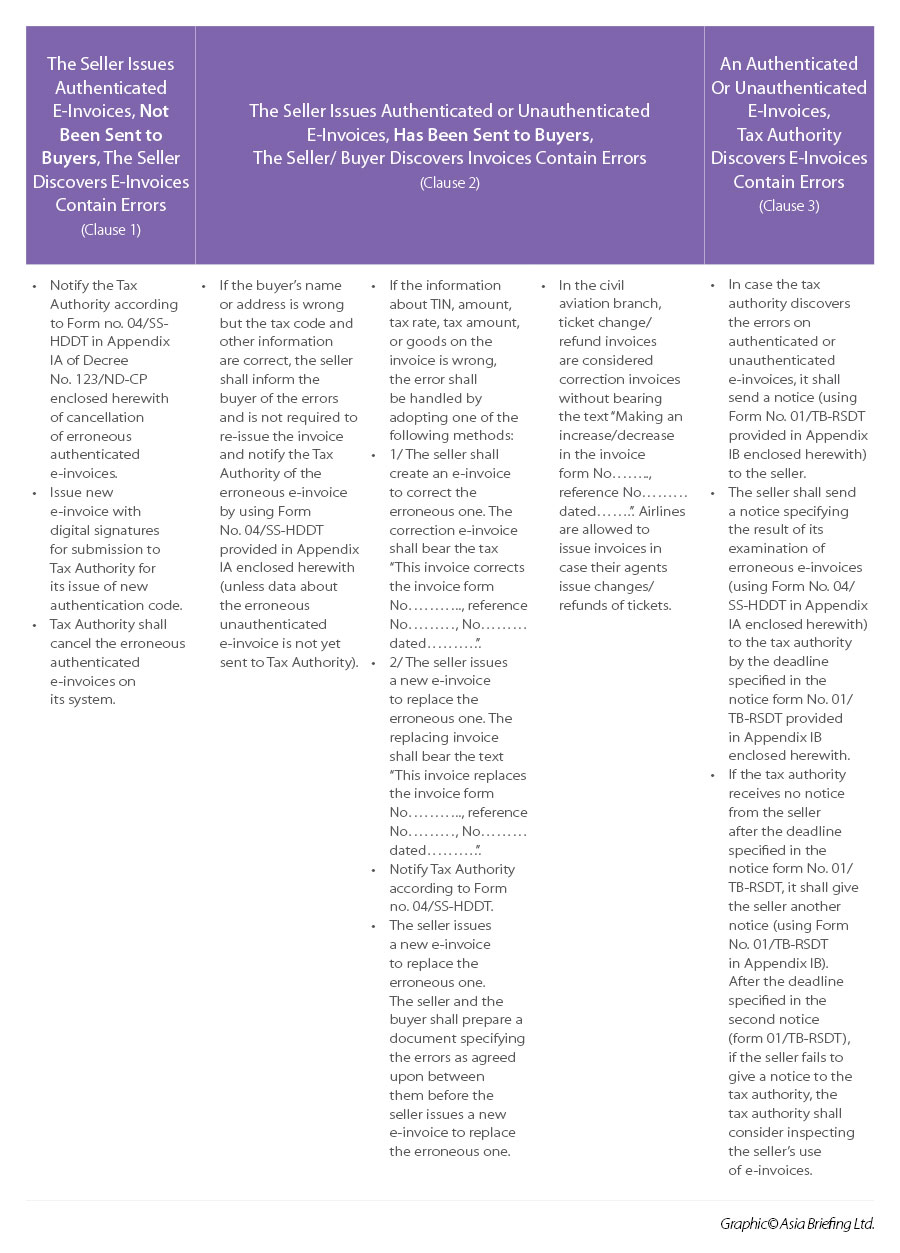

如果在经过身份验证或未经身份验证的电子侵蚀中出现错误,第123/2020/ND-CP指南第19条,有关如何解决这些差异的指南。

详细信息在下表中总结了。

e-invOICE注册过程

对于电子发票注册,越南的企业需要遵循第15条第123/2020/ND-CP规定实施的步骤。这些在下面列出。

步骤1:通过E-Invoice服务提供商申请

公司必须根据附录IA中的01/dktd-hddt表格准备注册表格,以使用该法令。在此形式中,企业必须指定有关:

的信息- 发票类型(有或没有税务机构的身份验证代码);

- 供税务机关的主动电子邮件地址发送有关注册结果的通知;和

- 其他相关信息。

可以通过总税务部(GDT)(GDT)的网络门户或GDT委托提供的E-Invoice服务提供商提供免费的申请,以免费提供经过验证的E-Invoices。

如果企业传输e invoice dATA直接向税务机关,它们应适用于通过GDT Web门户使用E invoices。

步骤2:确认申请表

GDT的电子门户将发送一个电子通知,确认企业使用电子发票的注册。

步骤3:获得结果通知

在收到注册之日起的01个工作日内,税务机关将根据法令的附录IB中的01/TB-DKDT表格发送电子通知。

。- 如果被接受,企业继续发行电子启动。

- 如果不接受,企业必须将内容调整为

- 根据上述步骤要求税务机关并重新提交。

请注意,上述所有步骤都可以由公司或通过E代表CO采取E发电机提供商mpany。

发行发票的关键目的和时间

出于某些目的,有不同的时间要发票。这些在下面列出。

商品销售

当拥有或使用货物的权利转移给买方时,应发行商品销售的发票,无论发票金额是否已支付。此类别的商品销售还包括 销售国有财产,被没收并投入州资金的财产以及出售国家储备商品。服务规定

找到业务支持 整个亚洲的税法和法规正在不断更新和完善。我们的专业人士团队习惯于浏览这个快节奏的环境。服务规定的发票应在提供服务后发出oiced金额是支付的。如果提供服务提前或在服务条款期间收取的付款,则在每笔付款时应发行发票。

此要求发行的要求不包括存款金额或预付款的付款,以确保以下方式:

- 执行提供会计,审计,财务咨询或税收服务的合同;

- 评估服务;

- 技术调查和设计服务;

- 监督咨询服务;和

- 投资建筑项目公式服务。

用于多个交货

如果需要多次交付,或接受每个商品或服务阶段,则必须发行发票,以显示每个相应交付或接受的商品或服务的数量和价值。

对于特定情况

- 在定期提供服务的情况下ITIE,以及需要时间来检查和验证服务提供商与其客户/合作伙伴之间的数字,例如航空运输支持服务,向航空公司提供航空燃料,电力供应(除本条款H的H中规定的情况外),水,电视服务,邮政和交付服务(包括代理服务,现金服务,现金和付费服务,电视服务,电视服务)服务(除本条款B的B点所规定的案件外)是定期提供的,应在当事方之间完成数字检查和验证时发票,但不迟于提供服务的月份或周期结束后的07天之内的一个月。该周期应在服务提供商与买方之间达成协议。

- 关于电信服务(包括增值电信ATIONS服务)和IT服务(包括电信或IT平台提供的中介支付服务),其付款需要检查和验证服务提供商之间的数据连接,在服务提供商签署的经济合同完成后,应在服务提供商签署的经济合同中发行发票,但在2个月之内,此后2个月之内,在哪个月之后,在哪个月内进行连接服务。

在实践中是两个常见案例。第4条,第9条,第123/2020/ND-CP详细信息13个企业必须参考的发票时间的特定案例。

悬浮evoice使用

根据第123/2020/ND-CP法令的第16条,企业,业务实体,组织或个人业务必须暂停在以下情况下使用认证和未经验证的E-INVOICES:

- 实体的税收标识号(TIN)已无效。

- 实体不操在税务局确认的注册地点。

- 该实体已向主管当局提交了企业暂停通知。

- 税务机关已禁止使用电子发票来执行税收债务。

- evoices被用来出售被主管当局报告的走私,禁止,伪造商品或违反知识产权的商品。

- evoices用于欺诈性的短销售商品或服务,如主管当局所检测到的。

- 由于不遵守法律业务条件,企业注册机构或相关机构已要求在有条件的业务范围内暂停运营。

违反与电子发票发行有关的罚款

根据第125/2020/ND-CP的第24条规定,违反出售商品或提供服务发票的法规的罚款。

|

惩罚 |

违规 |

|

惩罚注意力 |

|

|

罚款从VND500,000到VND1,500,000 (大约$ 20-60) |

|

|

罚款从VND3,000,000到VND5,000,000 (大约$ 118-197)

|

|

|

从VND4,000,000到VND8,000,000的罚款 (大约157-315美元)

|

|

|

罚款从VND10,000,000到VND20,000,000 (大约392-784美元)

|

|

(,来自Mia Pham,Corporate会计服务,Dezan Shira&Associates越南的输入。)